최근 실손의료보험과 관련해 보험금 청구가 이전보다 어려워질 수 있다는 이야기가 나오면서 가입자들의 불안이 커지고 있다.

특히 병원비 부담이 큰 40·50·60대 가입자들 사이에서는 “보험을 들어놔도 제대로 돌려받지 못하는 것 아니냐”는 우려도 적지 않다.

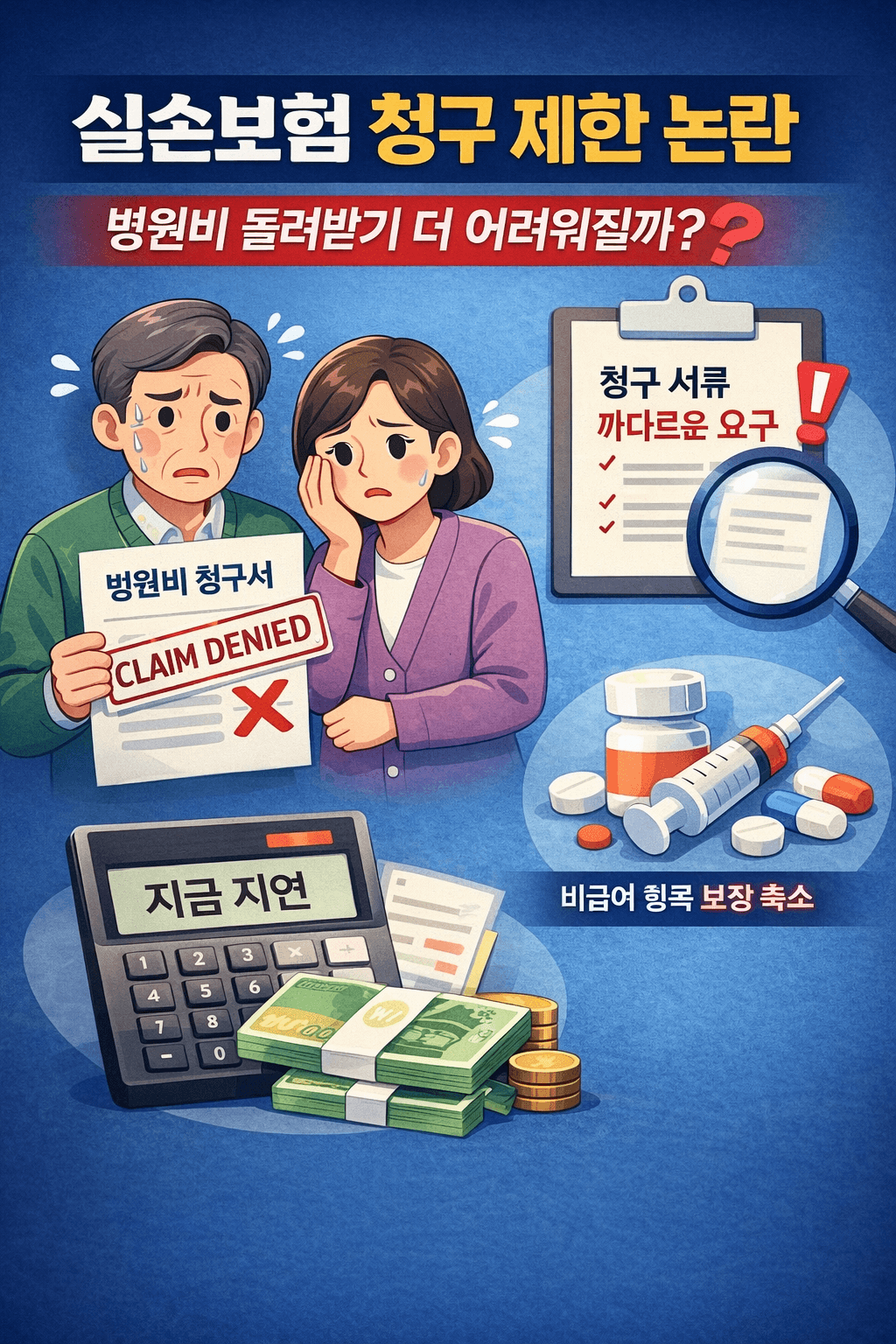

실손보험 청구 제한, 왜 이런 말이 나올까

실손보험은 병원에서 실제로 지출한 의료비를 보장해주는 상품이다.

하지만 최근 들어 보험사들이 청구 서류를 더 엄격하게 요구하거나, 지급 심사를 강화하고 있다는 지적이 나오고 있다.

이와 함께 일부 비급여 진료 항목에 대해 보장 범위를 조정하거나 지급 기준을 세분화하는 움직임도 이어지고 있다.

- 진료 필요성에 대한 추가 소명 요구

- 비급여 항목 보장 기준 강화

- 소액 청구 반복 시 지급 심사 강화

- 청구 서류 미비 시 지급 지연

이로 인해 “예전보다 실손보험 청구가 까다로워졌다”는 체감이 커진 것이다.

불법이거나 갑자기 바뀐 제도일까?

현재까지 실손보험 자체가 불법이 되거나, 갑작스럽게 전면 제한된 것은 아니다.

다만 보험금 누수와 과잉 진료 문제로 인해 보험사들이 약관 해석과 지급 기준을 보다 엄격하게 적용하고 있는 상황이다.

특히 최근 판매되는 실손보험은 과거 상품과 보장 구조가 다르기 때문에,

같은 치료라도 가입 시기에 따라 지급 여부가 달라질 수 있다.

가입자들이 놓치기 쉬운 부분

많은 가입자들이 실손보험을 “병원비는 다 돌려받을 수 있다”고 생각하지만, 실제 보장은 약관 기준에 따라 달라진다.

- 비급여 항목은 전액 보장이 아닐 수 있음

- 의학적 필요성이 인정되지 않으면 지급 거절 가능

- 연도별·상품별 보장 범위 차이 존재

이 때문에 약관을 제대로 확인하지 않으면, 보험금을 받을 수 있을 거라 생각했던 치료비를 본인이 부담하게 되는 경우도 생긴다.

지금 확인해두면 좋은 체크 포인트

실손보험 청구와 관련해 불안하다면, 다음 사항만큼은 미리 확인해보는 것이 좋다.

- 내가 가입한 실손보험의 판매 시기

- 비급여 항목 보장 여부(도수치료 등)

- 자주 이용하는 치료의 보장 기준

- 보험금 청구 시 필요한 서류

특히 오래 가입해두었다는 이유만으로 조건이 유리하다고 단정하기보다는, 현재 보장 내용을 한 번 점검해보는 것이 필요하다.

결론적으로 실손보험 청구가 까다로워진건 사실이다

실손보험 청구 제한 논란은 보험이 무용지물이 된다는 의미라기보다는,

예전처럼 단순하게 청구하기 어려워졌다는 신호에 가깝다.

병원비 부담이 커지는 상황에서 내가 가입한 실손보험이

어떤 치료까지 보장하는지 미리 확인해두는 것만으로도 불필요한 손해를 줄일 수 있다.